Weryfikacja i aktualizacja danych dotyczących powierzchni użytkowej posiadanych budynków mieszkalnych, pozostałych oraz związanych z prowadzoną działalnością gospodarczą.

Szanowni mieszkańcy W związku z przeprowadzonym audytem wewnętrznym, który wykazał znaczące zaniżenie powierzchni użytkowej budynków mieszkalnych oraz pozostałych na terenie Gminy Raba Wyżna, prosimy Mieszkańców o zgłaszanie się do Urzędu Gminy Raba Wyżna w sprawie weryfikacji i aktualizacji danych dotyczących powierzchni użytkowej posiadanych budynków mieszkalnych, pozostałych oraz związanych z prowadzoną działalnością gospodarczą.

W Referacie Wymiaru i Księgowości Podatkowej (pokój 2-03), otrzymają Państwo druk oraz pomoc w jego wypełnieniu. Druki można również pobrać na stronie https://www.podatki.gov.pl/podatki-i-oplaty-lokalne/formularze/.

Należy zabrać ze sobą dokumentację budynków, z której wynika ich powierzchnia, a w razie braku takiej dokumentacji, należy dokonać pomiarów pomieszczeń od wewnątrz budynku mieszkalnego oraz innych budynków murowanych (garaż, stodoła itp.).

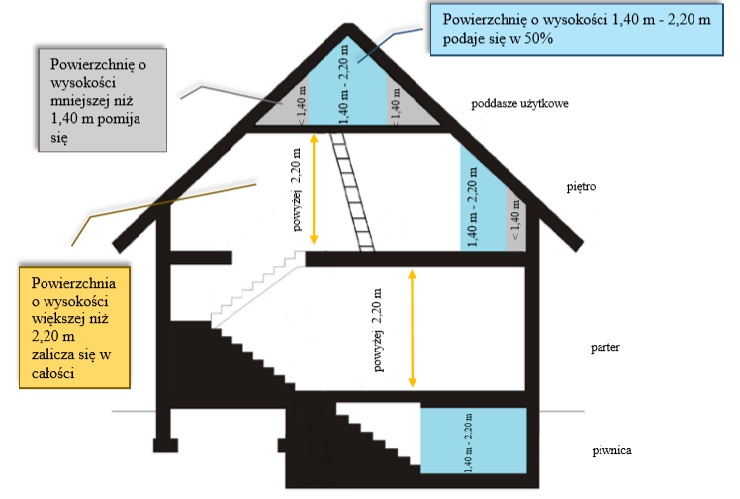

Pomiaru pomieszczeń należy dokonać zgodnie z załączonym rysunkiem.

Zgodnie z art. 6 ust.2 ustawy z dnia 12 stycznia 1991 r., o podatkach i opłatach lokalnych (Dz.U. z 2023 poz. 70) opodatkowaniu podlega budynek, którego budowa została zakończona, albo w którym rozpoczęto użytkowanie, przed ostatecznym wykończeniem.

Zgodnie z art. 4 ust. 1 pkt 2 ustawy o podatkach i opłatach lokalnych podstawą naliczenia podatku od nieruchomości w przypadku budynków lub ich części jest powierzchnia użytkowa. Zgodnie z art. 1a ust. 1 pkt 5 ustawy o podatkach i opłatach lokalnych, za powierzchnię użytkową budynku lub jego części uznaje się powierzchnię mierzoną po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyjątkiem powierzchni klatek schodowych oraz szybów dźwigowych; za kondygnację uważa się również garaże podziemne, piwnice, sutereny i poddasza użytkowe.

Za budynek uznajemy zgodnie z art. 1a ust. 1 pkt 1 ustawy o podatkach i opłatach lokalnych obiekt budowlany, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiada fundamenty i dach.

Opodatkowaniu podatkiem od nieruchomości na podstawie art. 5 ust.1 pkt.2 lit. a, b i e, podlegają m.in. budynki:

1) mieszkalne

2) związane z prowadzeniem działalności gospodarczej

3) pozostałe (np. takie, które nie mają funkcji mieszkalnej np. garaż, budynek gospodarczy)

W przypadku stwierdzenia zaniżonej powierzchni stanowiącej podstawę opodatkowania, organ podatkowy może naliczyć w decyzji ustalającej zobowiązanie podatkowe za okres 5 lat wstecz, gdyż zgodnie z art. 70 §1 ustawy Ordynacja podatkowa zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Zgodnie z art. 54 § 1 Kodeksu karnego skarbowego (Dz.U. 2023 poz. 654 z późn. zm.) „Podatnik, który uchylając się od opodatkowania, nie ujawnia właściwemu organowi przedmiotu lub podstawy opodatkowania lub nie składa deklaracji, przez co naraża na uszczuplenie, podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności, albo obu tym karom łącznie”.